Калкулатор на непостоянна загуба

Този калкулатор прогнозира непостоянната загуба, когато предоставяте ликвидност. Трябва само да въведете претегляне на активите и очакваната процентна промяна, за да прогнозирате процента на непостоянната загуба. Имайте предвид, че този калкулатор не включва никакви спечелени търговски такси, което може да спомогне за смекчаване на непостоянните загуби.

%

%

%

%

Калкулатор на APY

Този калкулатор извършва разбивка на годишния процент доходност (APY) в различни времеви рамки за дадена основна сума (в щ.д.) и процент на APY, за да спомогне за прогнозиране на печалбите.

USD

%

| Период | % възвръщаемост | Възвръщаемост |

|---|---|---|

| Ежеминутно | ||

| Почасово | ||

| Ежедневно | ||

| Месечни | ||

| Годишно | ||

ЧЗВ за непостоянната загуба и APY

Какво представлява APY при криптовалутите?

APY, съкращение за годишен процент доходност, измерва процента на възвръщаемост, когато потребителите депозират средствата си в различни протоколи за отпускане на заеми и отглеждане на доходност. APY включва въздействието на сложния процент, което може да преобразува ниската дневна или часова възвръщаемост в големи количества с течение на времето. Тъй като APY отразява възвръщаемостта на инвестициите за една година, трябва да очаквате да получите номиналните лихвени проценти само ако Вашите средства са депозирани за време, надхвърлящо този времеви хоризонт. Възвръщаемостта може да варира по всяко време и поради множество фактори, като цените на токените и дотпълнителните стимули за токени.

Как се изчислява APY при криптовалутите?

При криптовалутите APY често се изчислява по различен начин в зависимост от това колко често се изплаща доходността. Например токените за пребазиране, като Olympus, Wonderland TIME и KlimaDAO [OLD] дават възможност на депозиращите да печелят награди за всеки период, обикновено на всеки 8 часа. Това означава, че за Вашите депозирани токени ще се изчисляват ефективно сложни проценти 3 пъти дневно, което води до много по-висока APY, отколкото ако изчисленията бяха само веднъж дневно.

Като се има това предвид, APY може също да има флуктуации на базата на цената на токена и общото количество депозити. Някои протоколи обикновено предоставят възвръщаемост под формата на други токени, при които потребителите трябва ръчно да искат, да продават токените и да изчисляват сложния процент до началния депозит. Тогава показваната APY ще бъде доходността, която депозиращите могат да очакват да получат, ако изчисляват ръчно сложния процент на дневна или седмична база.

Общото основно правило е, че колкото по-голям е броят на периодите на изчисляване на сложния процент, толкова по-висока е APY. Понякога за даден протокол може да се показва APR или годишната процентна ставка вместо APY. Критично важната разлика е, че тя може да се разглежда като обикновена лихва, в която не са включени ефектите от изчисляването на сложния процент. Два протокола може да имат една и съща APR, но APY може много да варира на базата на това колко често се добавят постоянно нови токени към Вашия начален депозит.

Като се има това предвид, APY може също да има флуктуации на базата на цената на токена и общото количество депозити. Някои протоколи обикновено предоставят възвръщаемост под формата на други токени, при които потребителите трябва ръчно да искат, да продават токените и да изчисляват сложния процент до началния депозит. Тогава показваната APY ще бъде доходността, която депозиращите могат да очакват да получат, ако изчисляват ръчно сложния процент на дневна или седмична база.

Общото основно правило е, че колкото по-голям е броят на периодите на изчисляване на сложния процент, толкова по-висока е APY. Понякога за даден протокол може да се показва APR или годишната процентна ставка вместо APY. Критично важната разлика е, че тя може да се разглежда като обикновена лихва, в която не са включени ефектите от изчисляването на сложния процент. Два протокола може да имат една и съща APR, но APY може много да варира на базата на това колко често се добавят постоянно нови токени към Вашия начален депозит.

Каква е разликата между APR and APY?

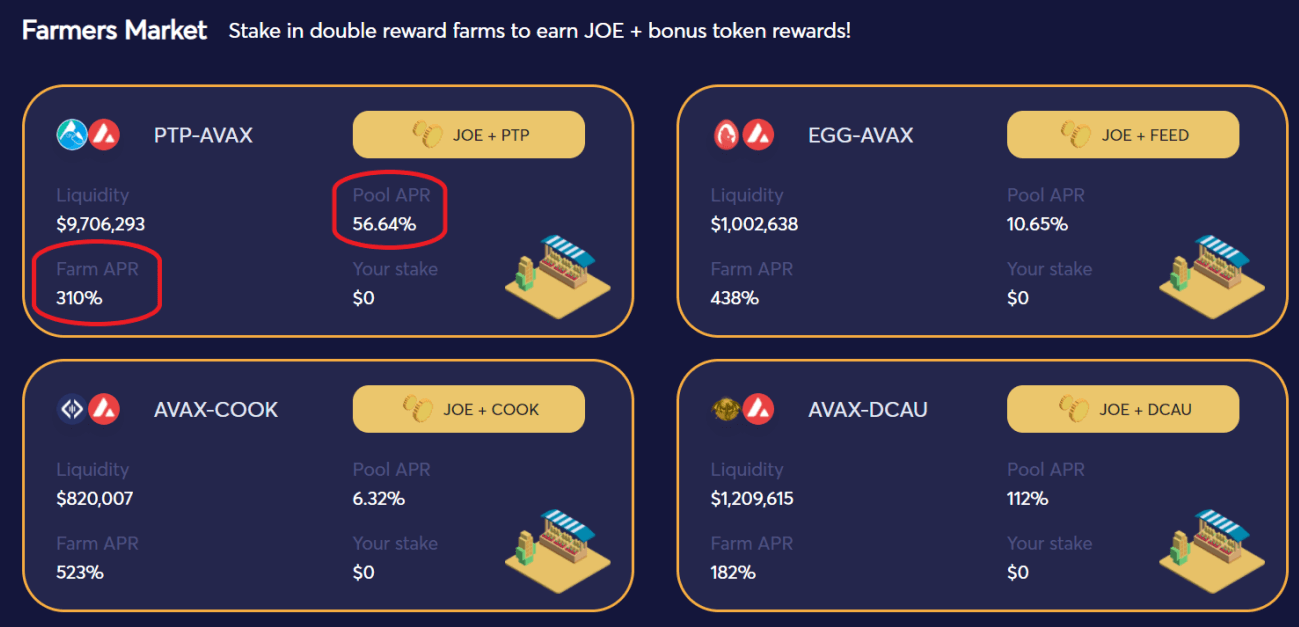

Въпреки че и двата термина се отнасят до възвръщаемостта, която бихте получили за депозитите си, APR не отчита ефекта от изчисляване на сложния процент, докато APY го прави и по тази причина е обикновено много по-висока от APR за която и да е инвестиция. По-долу е показана APR за ферми на ANX, което подчертава както доходността за предоставяне на ликвидност, така и бонус възвръщаемостта от натрупване на LP токени в съответната ферма.

Ако допуснем, че се изчислява сложна лихва за Вашата доходност всеки месец, инвеститорите могат да спечелят лихва над тази, спечелена през предходните месеци, а това води до допълнителна доходност, която може да бъде значителна в дългосрочен план. Ако доходността се генерира годишно, тогава APR и APY трябва да са еднакви с голяма точност.

В зависимост от количеството ликвидност, както и от търговската дейност, свързана с конкретен пул за ликвидност, депозиращите могат обикновено да очакват голяма възвръщаемост, особено ако са направили депозитите си много рано или ако притежават голям дял от пула за ликвидност. Както обаче споменахме по-горе, непостоянната загуба е риск за доставчиците на ликвидност навсякъде, дори за най-опитните фермери, отглеждащи доходност.

Ако допуснем, че се изчислява сложна лихва за Вашата доходност всеки месец, инвеститорите могат да спечелят лихва над тази, спечелена през предходните месеци, а това води до допълнителна доходност, която може да бъде значителна в дългосрочен план. Ако доходността се генерира годишно, тогава APR и APY трябва да са еднакви с голяма точност.

В зависимост от количеството ликвидност, както и от търговската дейност, свързана с конкретен пул за ликвидност, депозиращите могат обикновено да очакват голяма възвръщаемост, особено ако са направили депозитите си много рано или ако притежават голям дял от пула за ликвидност. Както обаче споменахме по-горе, непостоянната загуба е риск за доставчиците на ликвидност навсякъде, дори за най-опитните фермери, отглеждащи доходност.

Какво представлява непостоянната загуба?

Непостоянна загуба настъпва, когато доставчиците на ликвидност получават различни количества активи при изтеглянето в сравнение с времето, когато са направили първия си депозит в пул за ликвидност на автоматичен пазарен производител (AMM), като Uniswap или Sushiswap. Това се дължи на промените в цената на токена, която влияе върху състава на пула за ликвидност и в резултат на това Вие имате по-малко или повече от конкретен токен. Например, дори ако депозирате активите си в съотношение 50:50 в началото, няма гаранция, че накрая ще получите същата сума от всеки актив. В резултат на това доставчиците на ликвидност може да получат по-ниска стойност на активите, отколкото ако вместо това просто бяха избрали да държат токените в портфейла си.

Как се изчислява непостоянната загуба?

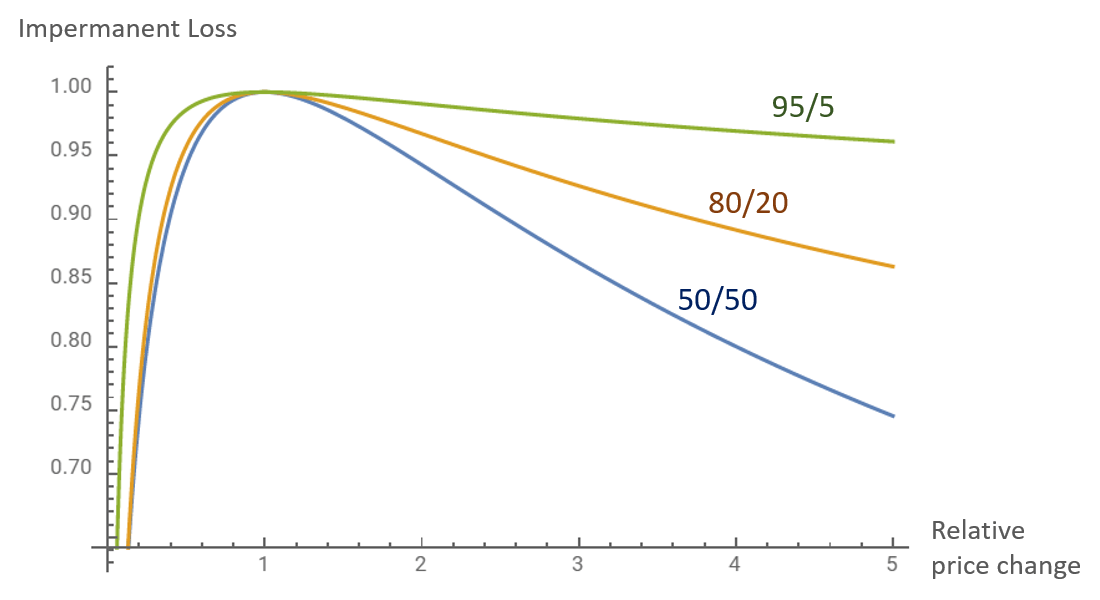

Сега, след като разбрахте как настъпва непостоянната загуба, как изчислявате колко точно губите при предоставяне на ликвидност? Ако цената на активите в даден пул се промени с определена сума, това ще окаже влияние върху общата стойност на Вашите депозити и ние можем просто да начертаем тези резултати във вид на графика. Тъй като говорим за промяна на цената, няма значение дали цената на активите се повишава или спада, тъй като за Вас ще бъде по-добре да не притежавате тези активи.

Източник: Алекс Бекет

В зависимост от сумата на ликвидността, както и от търговската дейност, свързана с конкретен пул за ликвидност, депозиращите могат да получат положителна възвръщаемост, ако спечелените такси са превишили непостоянната им загуба, или изобщо никаква. Тези такси, които депозиращите могат да очакват, обикновено се представят под формата на процент, известен и като APY.

Източник: Алекс Бекет

В зависимост от сумата на ликвидността, както и от търговската дейност, свързана с конкретен пул за ликвидност, депозиращите могат да получат положителна възвръщаемост, ако спечелените такси са превишили непостоянната им загуба, или изобщо никаква. Тези такси, които депозиращите могат да очакват, обикновено се представят под формата на процент, известен и като APY.

Или го разгледайте в магазините за приложения

Или го разгледайте в магазините за приложения