Calculateur de pertes intermittentes

Ce calculateur estime les pertes impermanentes lorsque vous fournissez des liquidités. Il suffit de saisir la pondération des actifs et le pourcentage de variation attendu pour estimer le pourcentage de pertes impermanentes. Remarque : ce calculateur n'inclut pas les frais d'échange perçus, ce qui peut contribuer à amortir les pertes impermanentes.

%

%

%

%

Calculateur d'APY

Ce calculateur décompose le rendement annuel en pourcentage (APY) sur plusieurs périodes d'un capital donné (en $) et un pourcentage d'APY pour permettre d'estimer vos gains.

USD

%

| Période | Retours | Retour |

|---|---|---|

| Minutes | ||

| Heures | ||

| Tous les jours | ||

| Par mois | ||

| Annuel | ||

FAQ sur les pertes impermanentes et l'APY

Qu'est-ce que l'APY d'une crypto-monnaie ?

L'APY, ou rendement annuel en pourcentage, mesure le taux de rendement lorsque les utilisateurs déposent leurs fonds dans différents protocoles de prêt et d'agriculture de rendement. L'APY inclut les effets des intérêts composés qui peuvent transformer de faibles rendements quotidiens ou horaires en énormes montants au fil du temps. Étant donné que l'APY reflète le retour sur investissement sur une année, vous ne devez vous attendre à recevoir les taux annoncés que si vos fonds sont déposés sur cette période. Les rendements sont également susceptibles de varier à tout moment en raison d'une multitude de facteurs tels que le cours des jetons et les incitations supplémentaires.

Comment le rendement annuel d'une crypto-monnaie est-il calculé ?

En crypto, l'APY est souvent calculé différemment en fonction de la fréquence à laquelle le rendement est déboursé. Par exemple, les jetons de rebasement tels que Olympus, Wonderland TIME et KlimaDAO [OLD] permettent aux déposants de gagner des récompenses à chaque période, généralement toutes les 8 heures. Cela signifie que vos jetons déposés seront effectivement composés 3 fois par jour, ce qui donne un rendement annuel moyen beaucoup plus élevé que si vos jetons n'étaient composés que quotidiennement.

Cela étant dit, l'APY est également susceptible de fluctuer en fonction du cours des jetons et du montant total des dépôts. Certains protocoles proposent généralement des retours sous la forme d'autres jetons et, dans ce cadre, les utilisateurs doivent manuellement réclamer, vendre les jetons et les composer à leur dépôt initial. L'APY indiqué sera alors le rendement que les déposants peuvent s'attendre à recevoir s'ils composent manuellement de manière quotidienne ou hebdomadaire.

En règle générale, plus le nombre de périodes de capitalisation est élevé, plus l'APY est élevé. Parfois, un protocole peut afficher l'APR, ou rendement annuel en pourcentage, au lieu de l'APY. La différence majeure est qu'il peut être considéré comme un intérêt simple, et ainsi les effets des intérêts composés ne sont pas inclus. Les deux protocoles peuvent proposer le même APR, mais l'APY peut varier considérablement en fonction de la fréquence à laquelle de nouveaux jetons sont continuellement ajoutés à votre dépôt initial.

Cela étant dit, l'APY est également susceptible de fluctuer en fonction du cours des jetons et du montant total des dépôts. Certains protocoles proposent généralement des retours sous la forme d'autres jetons et, dans ce cadre, les utilisateurs doivent manuellement réclamer, vendre les jetons et les composer à leur dépôt initial. L'APY indiqué sera alors le rendement que les déposants peuvent s'attendre à recevoir s'ils composent manuellement de manière quotidienne ou hebdomadaire.

En règle générale, plus le nombre de périodes de capitalisation est élevé, plus l'APY est élevé. Parfois, un protocole peut afficher l'APR, ou rendement annuel en pourcentage, au lieu de l'APY. La différence majeure est qu'il peut être considéré comme un intérêt simple, et ainsi les effets des intérêts composés ne sont pas inclus. Les deux protocoles peuvent proposer le même APR, mais l'APY peut varier considérablement en fonction de la fréquence à laquelle de nouveaux jetons sont continuellement ajoutés à votre dépôt initial.

Quelle est la différence entre APR et APY ?

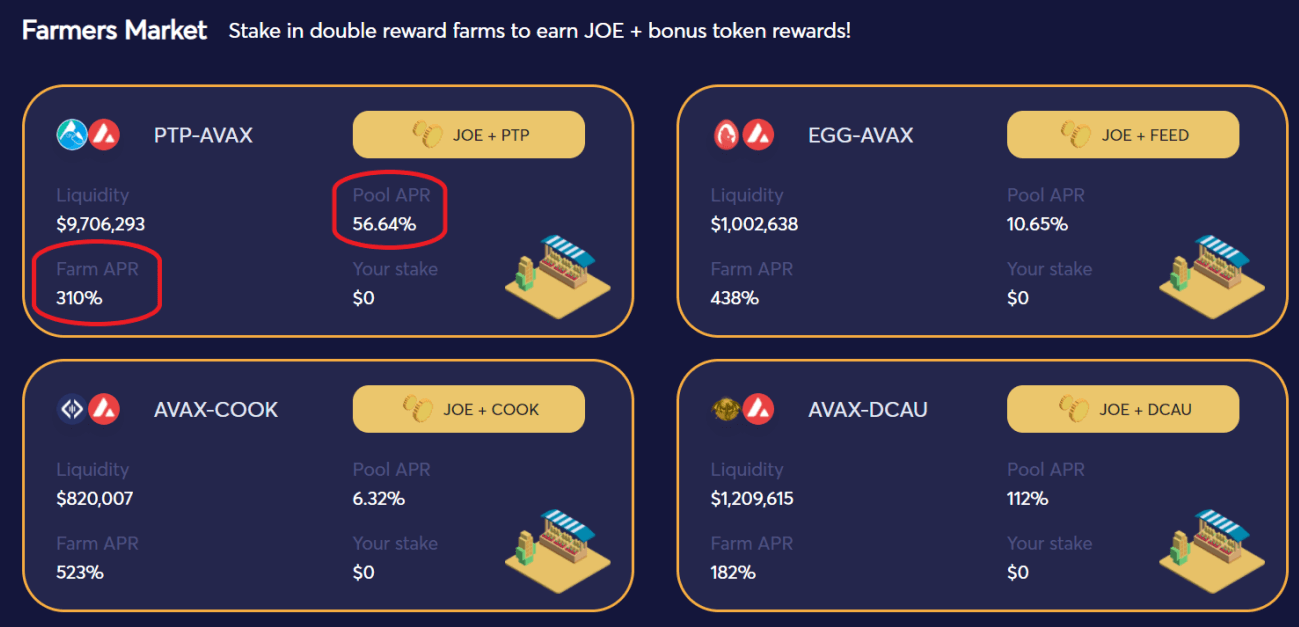

Bien que ces deux termes désignent le rendement que vous obtiendriez sur vos dépôts, l'APR ne tient pas compte de l'effet des intérêts composés, contrairement à l'APY, c'est pourquoi ce dernier est généralement beaucoup plus élevé que l'APR pour tout investissement. Vous trouverez ci-dessous l'APR des fermes sur ANX ; il met en évidence à la fois le rendement pour la fourniture de liquidités, ainsi que les rendements bonus liés au staking de jetons LP dans la ferme correspondante.

En supposant que votre rendement soit composé chaque mois, les investisseurs peuvent gagner des intérêts en plus de ceux des mois précédents, ce qui donne un rendement supplémentaire qui peut être conséquent à long terme. Si le rendement est généré annuellement, alors l'APR et l'APY devraient être exactement les mêmes.

En fonction de la quantité de liquidités et de l'activité d'échange associée à un certain pool de liquidités, les déposants peuvent généralement s'attendre à un rendement élevé, d'autant plus s'ils sont particulièrement précoces ou s'ils possèdent une part importante du pool de liquidités. Mais comme nous l'avons déjà mentionné, la perte impermanente est un risque pour tous les fournisseurs de liquidités, même pour les producteurs de rendement les plus chevronnés.

En supposant que votre rendement soit composé chaque mois, les investisseurs peuvent gagner des intérêts en plus de ceux des mois précédents, ce qui donne un rendement supplémentaire qui peut être conséquent à long terme. Si le rendement est généré annuellement, alors l'APR et l'APY devraient être exactement les mêmes.

En fonction de la quantité de liquidités et de l'activité d'échange associée à un certain pool de liquidités, les déposants peuvent généralement s'attendre à un rendement élevé, d'autant plus s'ils sont particulièrement précoces ou s'ils possèdent une part importante du pool de liquidités. Mais comme nous l'avons déjà mentionné, la perte impermanente est un risque pour tous les fournisseurs de liquidités, même pour les producteurs de rendement les plus chevronnés.

Qu'est-ce que les pertes impermanentes ?

Des pertes impermanentes sont encourues lorsque les fournisseurs de liquidités reçoivent des montants d'actifs différents lors du retrait, par rapport au moment où ils les ont déposés pour la première fois dans un pool de liquidités sur un teneur de marché automatisé, comme Uniswap ou Sushiswap. Cela est dû à la fluctuation du cours des jetons qui affecte la composition du pool de liquidité, ce qui fait que vous avez légèrement moins ou plus d'un jeton en particulier. Par exemple, même si vous avez déposé vos actifs selon un ratio 50:50 au départ, rien ne garantit que vous recevrez la même quantité de chaque actif à la fin. Ainsi, les fournisseurs de liquidités peuvent recevoir une valeur d'actifs inférieure à celle qu'ils auraient reçue s'ils avaient choisi de conserver les jetons dans leur portefeuille.

Comment calculez-vous les pertes impermanentes ?

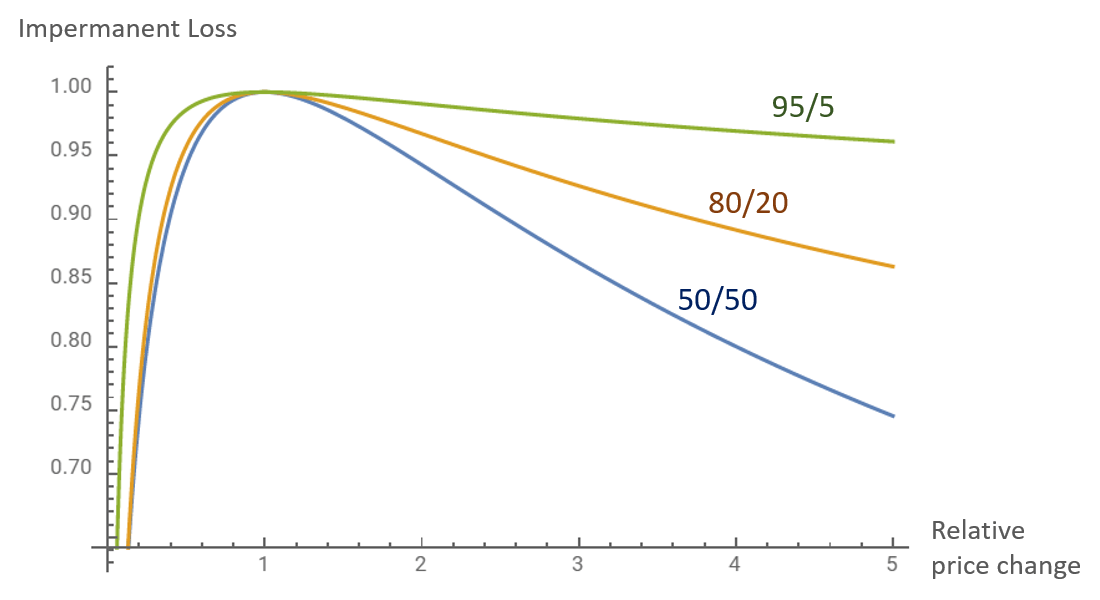

Maintenant que vous avez compris comment se produisent les pertes impermanentes, comment calculer exactement combien vous avez perdu en fournissant des liquidités ? Si le cours des actifs d'un pool de liquidités varie d'un certain montant, la valeur totale de vos dépôts sera affectée, et il nous suffit de reporter ces résultats sur un graphique. Puisque nous parlons de la fluctuation des cours, il importe peu que le cours des actifs augmente ou diminue, car il est toujours préférable de détenir les actifs à la place.

Source : Alex Beckett

En fonction de la quantité de liquidités ainsi que de l'activité d'échange associée à un pool de liquidités en particulier, les déposants peuvent générer un rendement positif si les frais gagnés dépassent leur perte impermanente ou pas du tout. Ces frais que les déposants peuvent s'attendre à recevoir sont généralement représentés sous forme de pourcentage, également connus sous le nom d'APY.

Source : Alex Beckett

En fonction de la quantité de liquidités ainsi que de l'activité d'échange associée à un pool de liquidités en particulier, les déposants peuvent générer un rendement positif si les frais gagnés dépassent leur perte impermanente ou pas du tout. Ces frais que les déposants peuvent s'attendre à recevoir sont généralement représentés sous forme de pourcentage, également connus sous le nom d'APY.

Ou consultez l'application dans les magasins d'applications

Ou consultez l'application dans les magasins d'applications

Arbitrum

Arbitrum

Avalanche

Avalanche

Fantom

Fantom

Flare

Flare

Gnosis

Gnosis

Linea

Linea

Optimism

Optimism

Polygon

Polygon

Polygon zkEVM

Polygon zkEVM

Scroll

Scroll

Stellar

Stellar

Story

Story

Syscoin

Syscoin

Telos

Telos

Xai

Xai