Átmeneti veszteség kalkulátor

A kalkulátor felméri a likviditás biztosításakor keletkező átmeneti veszteséget. Elég megadnia az eszközök súlyozását és a várható százalékos változást az átmeneti veszteség százalékos becsléséhez. Ne feledje, hogy ez a kalkulátor nem számítja bele a kereskedési díjakat, amelyek segíthetnek tompítani az átmeneti veszteségeket.

%

%

%

%

APY kalkulátor

A kalkulátor lebontja az éves százalékos hozamot (APY) különböző időtartamokra egy adott tőkeösszegre (dollárban) és APY százalékos arányra, hogy segítsen a bevétel felmérésében.

USD

%

| Periódus | Hozam % | Hozam |

|---|---|---|

| Percenkénti | ||

| Óránkénti | ||

| Napi | ||

| Havonta | ||

| Évente | ||

Átmeneti veszteség és APY GYIK

Mit jelent az APY a kriptók esetében?

Az APY, ami az éves százalékos hozam rövidítése, azt méri, hogy a felhasználók mekkora hozamot érnek el, amikor pénzeszközeiket különböző hitelezési és hozamgazdálkodási protokollokba helyezik. Az APY tartalmazza a kamatos kamat hatását, amely az alacsony napi vagy óránkénti hozamokat idővel komoly összegekké alakíthatja. Mivel az APY a befektetések egy éves megtérülését tükrözi, csak akkor számíthat a meghirdetett megtérülési arányra, ha pénzeszközeit ezen az időszakon belül helyezi letétbe. A hozam bármikor változhat számos tényező, például a tokenek árfolyama és további tokenösztönzők miatt.

Hogyan kerül kiszámításra az APY a kriptók esetében?

A kriptók esetében az APY-t gyakran másképp számítják ki, attól függően, hogy milyen gyakran folyósítják a hozamot. Például a(z) Olympus, Wonderland TIME és KlimaDAO [OLD] típusú rebase tokenek lehetővé teszik, hogy a befizetők időszakonként, általában 8 óránként jutalmat kapjanak. Ez azt jelenti, hogy a letétbe helyezett tokenjei ténylegesen napi 3-szor kamatoznak, ami sokkal magasabb APY-t eredményez, mintha a tokenjei csak naponta kamatoznának.

Ezzel együtt az APY a tokenek árfolyamától és a letétek teljes összegétől függően is változhat. Egyes protokollok általában más tokenek formájában nyújtanak hozamot, ahol a felhasználóknak manuálisan kell igényelniük és eladniuk a tokeneket, majd a kezdeti letétjükhöz adni őket. A feltüntetett APY ekkor az a hozam lesz, amelyre a befizetők akkor számíthatnak, ha napi vagy heti rendszerességgel manuálisan összeadják a letétet.

Az általános szabály az, hogy minél magasabb a kamatozási időszakok száma, annál magasabb az APY. Előfordulhat, hogy a protokoll az APY helyett az APR-t, azaz az éves teljes hiteldíjmutatót jeleníti meg. A döntő különbség az, hogy egyszerű kamatnak tekinthető, ahol a kamatozó kamat hatásait nem veszik figyelembe. Mindkét protokollnak lehet azonos APR-je, de az APY hevesen változhat attól függően, hogy milyen gyakran adnak folyamatosan új tokeneket a kezdeti letéthez.

Ezzel együtt az APY a tokenek árfolyamától és a letétek teljes összegétől függően is változhat. Egyes protokollok általában más tokenek formájában nyújtanak hozamot, ahol a felhasználóknak manuálisan kell igényelniük és eladniuk a tokeneket, majd a kezdeti letétjükhöz adni őket. A feltüntetett APY ekkor az a hozam lesz, amelyre a befizetők akkor számíthatnak, ha napi vagy heti rendszerességgel manuálisan összeadják a letétet.

Az általános szabály az, hogy minél magasabb a kamatozási időszakok száma, annál magasabb az APY. Előfordulhat, hogy a protokoll az APY helyett az APR-t, azaz az éves teljes hiteldíjmutatót jeleníti meg. A döntő különbség az, hogy egyszerű kamatnak tekinthető, ahol a kamatozó kamat hatásait nem veszik figyelembe. Mindkét protokollnak lehet azonos APR-je, de az APY hevesen változhat attól függően, hogy milyen gyakran adnak folyamatosan új tokeneket a kezdeti letéthez.

Mi a különbség az APR és APY között?

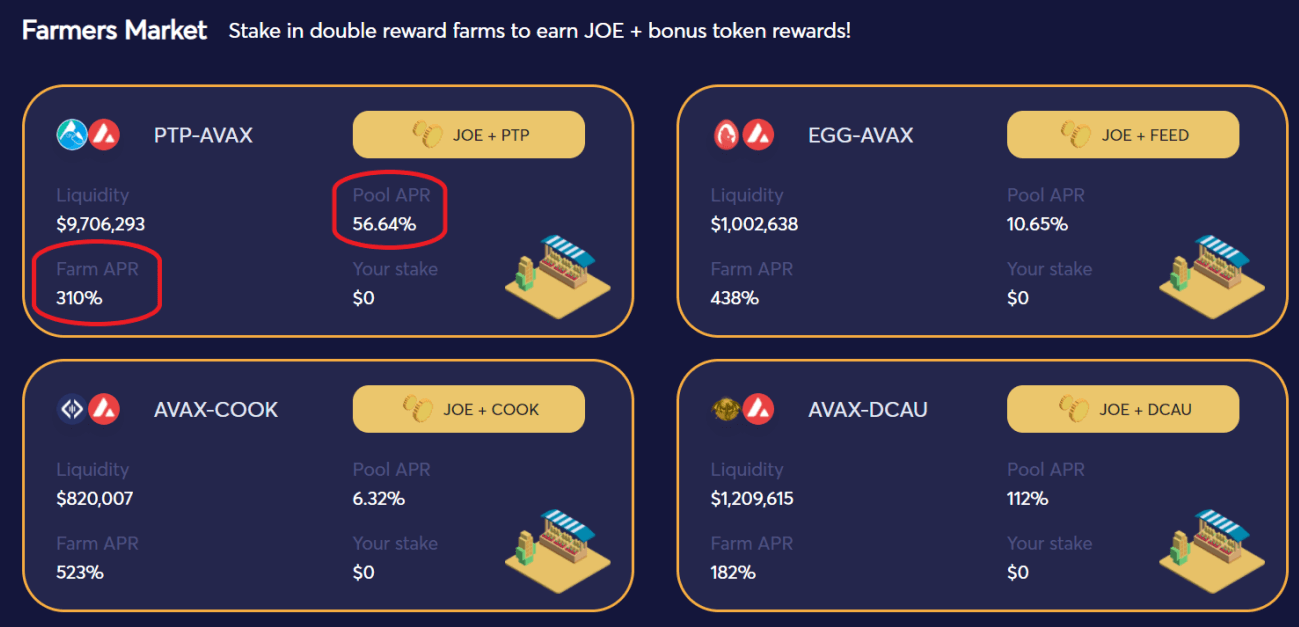

Bár mindkét kifejezés a letétek hozamára utal, az APR nem veszi figyelembe a kamatozás hatását, míg az APY igen, ezért általában sokkal magasabb, mint az APR bármely befektetés esetében. Az alábbiakban a(z) ANX gazdálkodások APR-je látható, amely kiemeli mind a likviditás biztosításának hozamát, mind az LP tokenek megfelelő gazdálkodásban történő stakeléséből származó bónusz hozamot.

Feltételezve, hogy a hozam minden hónapban kamatozik, a befektetők az előző hónapokban szerzett kamatokon felül további kamatot kereshetnek, ami hosszú távon igen jelentős hozamot eredményezhet. Ha a hozam évente keletkezik, akkor az APR-nek és az APY-nek pontosan ugyanannyinak kell lennie.

A likviditás mértékétől, valamint az adott likviditási poolhoz kapcsolódó kereskedési tevékenységtől függően a letétbe helyezők általában bőséges hozamra számíthatnak, még inkább, ha különösen koraiak vagy nagy részesedéssel rendelkeznek a likviditási poolból. De mint már korábban említettük, az átmeneti veszteség mindenhol kockázatot jelent a likviditásszolgáltatók számára, még a legtapasztaltabb hozamgazdálkodók számára is.

Feltételezve, hogy a hozam minden hónapban kamatozik, a befektetők az előző hónapokban szerzett kamatokon felül további kamatot kereshetnek, ami hosszú távon igen jelentős hozamot eredményezhet. Ha a hozam évente keletkezik, akkor az APR-nek és az APY-nek pontosan ugyanannyinak kell lennie.

A likviditás mértékétől, valamint az adott likviditási poolhoz kapcsolódó kereskedési tevékenységtől függően a letétbe helyezők általában bőséges hozamra számíthatnak, még inkább, ha különösen koraiak vagy nagy részesedéssel rendelkeznek a likviditási poolból. De mint már korábban említettük, az átmeneti veszteség mindenhol kockázatot jelent a likviditásszolgáltatók számára, még a legtapasztaltabb hozamgazdálkodók számára is.

Mit jelent az átmeneti veszteség?

Átmeneti veszteség akkor keletkezik, amikor a likviditásszolgáltatók a lehívás során nem ugyanannyi eszközt kapnak, mint amennyit először letétbe helyeztek egy likviditási poolban egy automatizált piacteremtő (automated market maker), például az Uniswap vagy a Sushiswap segítségével. Ez a tokenek árfolyamának változásából adódik, ami befolyásolja a likviditási pool összetételét, ami azt eredményezi, hogy egy adott tokenből valamivel kevesebb vagy több lehet az Ön birtokában. Például, hiába helyezte letétbe eszközeit 50:50 arányban, nincs garancia arra, hogy a végén minden eszközből ugyanannyit fog kapni. Ez azt eredményezheti, hogy a likviditásszolgáltatók alacsonyabb értékben kapnak eszközöket, mintha a tokeneket inkább a tárcájukban tartanák.

Hogyan kerül kiszámításra az átmeneti veszteség?

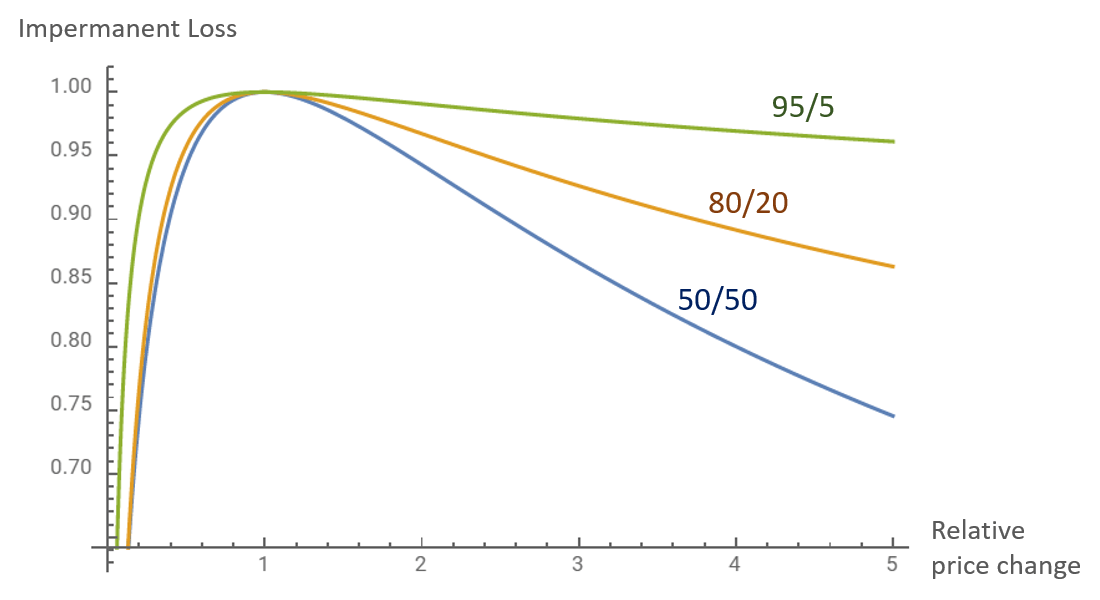

Most, hogy megértette, hogyan következik be az átmeneti veszteség, hogyan számolhatja ki, hogy pontosan mennyit vesztett a likviditás biztosításával? Ha a poolban lévő eszközök ára egy bizonyos összeggel változik, az hatással lesz a letétek összértékére, melynek eredményeit egyszerűen ábrázolhatjuk egy grafikonon. Mivel árfolyamváltozásról beszélünk, nem számít, hogy az eszközök ára emelkedik vagy csökken, mivel akkor is jobban jár, ha inkább megtartja az eszközöket.

Forrás: Alex Beckett

A likviditás mennyiségétől, valamint az adott likviditási poolhoz kapcsolódó kereskedési tevékenységtől függően a letétbe helyezők akkor érhetnek el pozitív hozamot ha a megszerzett díjak meghaladják az átmeneti veszteségüket, vagy egyáltalán nem kapnak hozamot. Ezeket a díjakat, amelyekre a letétbe helyezők számíthatnak, általában százalékos formában, más néven APY-ként jelenítik meg.

Forrás: Alex Beckett

A likviditás mennyiségétől, valamint az adott likviditási poolhoz kapcsolódó kereskedési tevékenységtől függően a letétbe helyezők akkor érhetnek el pozitív hozamot ha a megszerzett díjak meghaladják az átmeneti veszteségüket, vagy egyáltalán nem kapnak hozamot. Ezeket a díjakat, amelyekre a letétbe helyezők számíthatnak, általában százalékos formában, más néven APY-ként jelenítik meg.

Vagy nézd meg az alkalmazás-áruházban

Vagy nézd meg az alkalmazás-áruházban