Calculadora de pérdidas no permanentes

Esta calculadora estima las pérdidas no permanentes cuando se proporciona liquidez. Solo tiene que introducir la ponderación de los activos y el cambio porcentual previsto para estimar el porcentaje de pérdidas no permanentes. Tenga en cuenta que esta calculadora no incluye las comisiones ganadas, lo que puede ayudar a amortiguar las pérdidas no permanentes.

%

%

%

%

Calculadora de APY

Esta calculadora desglosa el porcentaje de rendimiento anual (APY) en diferentes intervalos de tiempo de un capital determinado (en dólares) y el porcentaje APY para ayudar a estimar las ganancias.

USD

%

| Periodo | % de beneficios | Beneficios |

|---|---|---|

| Por minuto | ||

| Por hora | ||

| Diario | ||

| Al mes | ||

| Anual | ||

Preguntas frecuentes sobre las pérdidas no permanentes y el APY

¿Qué es el APY en el ámbito de las criptomonedas?

El porcentaje de rendimiento anual (APY, del inglés "annual percentage yield") mide la rentabilidad cuando los usuarios depositan fondos en diferentes protocolos de préstamo y agricultura de rendimiento. El APY incluye los efectos del interés compuesto, que con el tiempo puede transformar bajos rendimientos diarios u horarios en enormes cantidades. Dado que el APY refleja la rentabilidad de la inversión a lo largo de un año, podrá esperar recibir los rendimientos anunciados cuando sus fondos lleven depositados un año. Los rendimientos también pueden variar en cualquier momento debido a múltiples factores, como el precio de los tokens e incentivos de tokens adicionales.

¿Cómo se calcula el APY en el ámbito de las criptomonedas?

En el ámbito de las criptomonedas, el APY suele calcularse de forma diferente en función de la frecuencia con la que se desembolsa el rendimiento. Por ejemplo, los tokens de reajuste como Olympus, Wonderland TIME y KlimaDAO [OLD] permiten a los depositantes ganar recompensas cada época, normalmente cada 8 horas. Eso significa que los tokens depositados se capitalizan de manera efectiva 3 veces al día, lo que resulta en un APY mucho más alto que si solo se capitalizasen una vez al día.

Dicho esto, el APY también puede fluctuar en función del precio del token y de la cantidad total de depósitos. Algunos protocolos suelen proporcionar los rendimientos en forma de otros tokens, en cuyo caso los usuarios deben reclamar, vender y agregar los tokens a su depósito inicial manualmente. El APY mostrado será entonces el rendimiento que los depositantes pueden esperar si capitalizan los intereses manualmente con carácter diario o semanal.

Por lo general, cuanto mayor sea el número de periodos de capitalización, mayor será el APY. A veces, un protocolo puede mostrar la tasa anual equivalente (TAE) en lugar del APY. La diferencia fundamental es que la TAE puede considerarse un interés simple, en el que no se incluyen los efectos de la capitalización del interés compuesto. Ambos protocolos podrían tener la misma TAE, pero el APY puede variar enormemente en función de la frecuencia con la que se agregan de forma continuada nuevos tokens al depósito inicial.

Dicho esto, el APY también puede fluctuar en función del precio del token y de la cantidad total de depósitos. Algunos protocolos suelen proporcionar los rendimientos en forma de otros tokens, en cuyo caso los usuarios deben reclamar, vender y agregar los tokens a su depósito inicial manualmente. El APY mostrado será entonces el rendimiento que los depositantes pueden esperar si capitalizan los intereses manualmente con carácter diario o semanal.

Por lo general, cuanto mayor sea el número de periodos de capitalización, mayor será el APY. A veces, un protocolo puede mostrar la tasa anual equivalente (TAE) en lugar del APY. La diferencia fundamental es que la TAE puede considerarse un interés simple, en el que no se incluyen los efectos de la capitalización del interés compuesto. Ambos protocolos podrían tener la misma TAE, pero el APY puede variar enormemente en función de la frecuencia con la que se agregan de forma continuada nuevos tokens al depósito inicial.

¿Cuál es la diferencia entre la TAE y el APY?

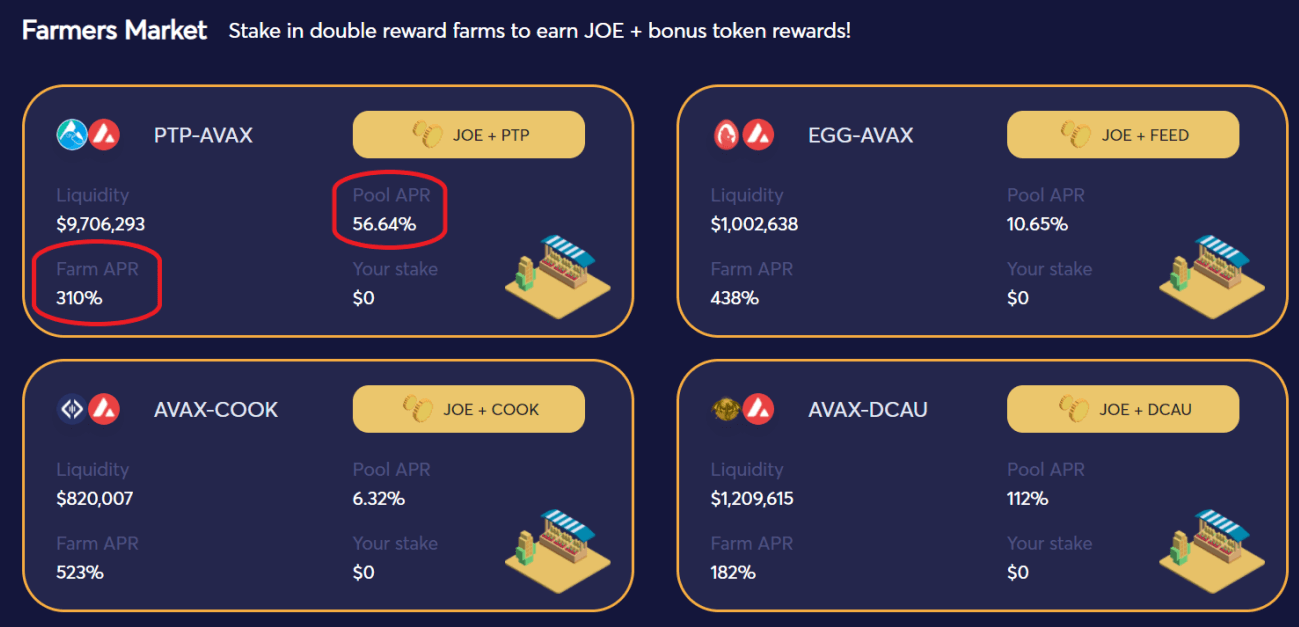

Aunque ambos términos hacen referencia a la rentabilidad que obtendría por sus depósitos, la TAE no considera el efecto de la capitalización del interés compuesto, mientras que el APY sí, por lo que suele ser mucho más alto que la TAE en cualquier inversión. A continuación se muestra la TAE de las granjas de ANX, que destaca tanto el rendimiento por aportar la liquidez, como los rendimientos extra por poner en participación los tokens LP en la granja correspondiente.

Si su rendimiento se capitaliza mensualmente, los inversores pueden ganar intereses sobre los intereses obtenidos en los meses anteriores, lo que supone un rendimiento adicional que puede ser bastante significativo a largo plazo. Si el rendimiento se genera anualmente, la TAE y el APY deben tener exactamente el mismo valor.

Dependiendo de la cantidad de liquidez, así como la actividad comercial asociada a una determinada reserva de liquidez, normalmente los depositantes pueden esperar un generoso rendimiento, sobre todo si se adelantan especialmente o poseen buena parte de la reserva de liquidez. No obstante, como hemos mencionado, las pérdidas no permanentes son un riesgo para todos los proveedores de liquidez, incluso para los más avezados agricultores de rendimiento.

Si su rendimiento se capitaliza mensualmente, los inversores pueden ganar intereses sobre los intereses obtenidos en los meses anteriores, lo que supone un rendimiento adicional que puede ser bastante significativo a largo plazo. Si el rendimiento se genera anualmente, la TAE y el APY deben tener exactamente el mismo valor.

Dependiendo de la cantidad de liquidez, así como la actividad comercial asociada a una determinada reserva de liquidez, normalmente los depositantes pueden esperar un generoso rendimiento, sobre todo si se adelantan especialmente o poseen buena parte de la reserva de liquidez. No obstante, como hemos mencionado, las pérdidas no permanentes son un riesgo para todos los proveedores de liquidez, incluso para los más avezados agricultores de rendimiento.

¿Qué son las pérdidas no permanentes?

Las pérdidas no permanentes se producen cuando los proveedores de liquidez, al retirar sus activos, reciben cantidades diferentes a las que depositaron inicialmente en la reserva de liquidez de un creador de mercado automatizado (AMM), como Uniswap o Sushiswap. Esto se debe a las fluctuaciones de precio de los tokens, que afectan a la composición de la reserva de liquidez, de manera que los proveedores de liquidez pueden poseer una cantidad ligeramente menor o mayor de un token en particular. Por ejemplo, aunque deposite sus activos en una proporción de 50:50 al principio, no hay garantía de que vaya a recibir la misma cantidad de cada activo al final. Por tanto, los proveedores de liquidez pueden recibir un valor de activos menor que si hubieran decidido mantener los tokens en su monedero.

¿Cómo se calculan las pérdidas no permanentes?

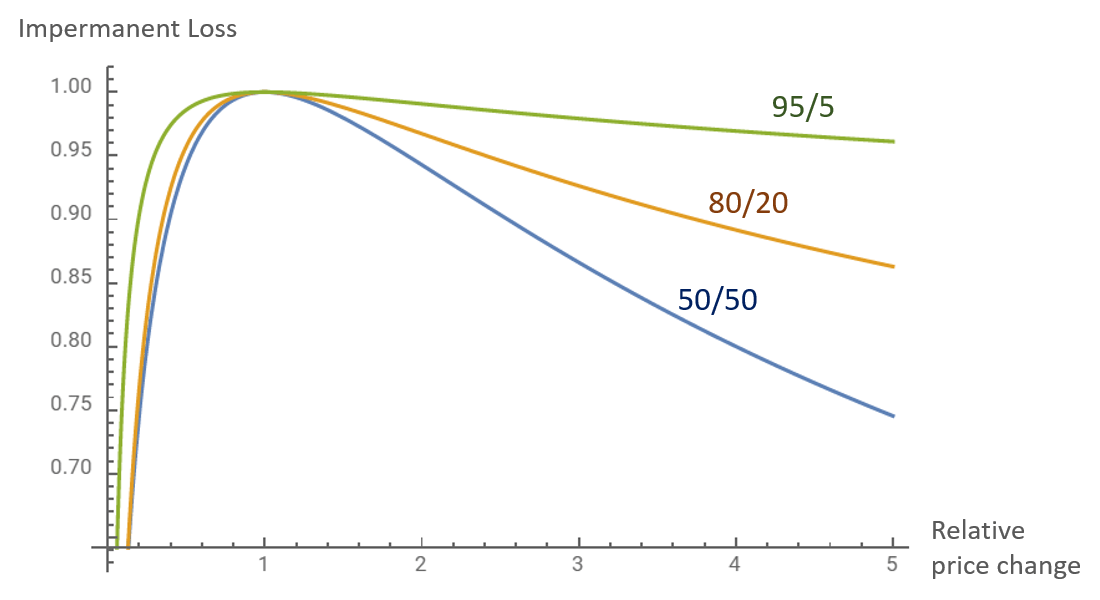

Ahora que sabemos cómo se producen las pérdidas no permanentes, veamos cómo se calcula exactamente cuánto se ha perdido por proporcionar liquidez. Si el precio de los activos de una reserva cambia en una cantidad determinada, el valor total de sus depósitos se verá afectado, y podemos simplemente representar estos resultados en un gráfico. Como estamos hablando de la variación del precio, no importa si el precio de los activos sube o baja, pues seguiría siendo mejor mantener los activos en su lugar.

Fuente: Alex Beckett

Según la cantidad de liquidez, así como la actividad comercial asociada a una determinada reserva de liquidez, los depositantes pueden generar un rendimiento positivo si las comisiones ganadas superan sus pérdidas no permanentes, o no. Estas comisiones que los depositantes pueden esperar recibir suelen representarse en forma de porcentaje, lo que se conoce como APY.

Fuente: Alex Beckett

Según la cantidad de liquidez, así como la actividad comercial asociada a una determinada reserva de liquidez, los depositantes pueden generar un rendimiento positivo si las comisiones ganadas superan sus pérdidas no permanentes, o no. Estas comisiones que los depositantes pueden esperar recibir suelen representarse en forma de porcentaje, lo que se conoce como APY.

O búsquela en las tiendas de aplicaciones

O búsquela en las tiendas de aplicaciones