비영구손실 계산기

유동성을 공급했을 때의 비영구적 손실(Impermanent Loss)을 추정해주는 계산기입니다. 자산의 비중과 비영구적 손실 퍼센트 비율을 추정하기 위한 예상 변화율 % 값을 입력하기만 하시면 됩니다. 이 계산기는 비영구적 손실을 완화할 수 있는 거래 수수료의 획득을 고려하지 않는다는 점에 유의하세요.

%

%

%

%

APY 계산기

연이율(APY)을 특정 기준에 맞추어(즉, 미국 달러로 표시하여) 다양한 기간별로 분석하며, APY 퍼센트 비율로 수익을 추정하도록 도와주는 계산기입니다.

USD

%

| 기간 | % 수익률 | 수익률 |

|---|---|---|

| 분 | ||

| 시간 | ||

| 매일 | ||

| 월간 | ||

| 연간 | ||

비영구적 손실 및 APY 관련 FAQ

암호화폐에서 APY가 무엇인가요?

연이율(APY)은 사용자가 자금을 다양한 대출 및 이자 발생 프로토콜에 예치했을 때 발생하는 수익률을 측정합니다. APY는 이자 지급 시 합산 효과를 포함하며, 이는 일별 또는 시간별 수익률이 낮더라도 시간 흐름에 걸쳐 막대한 양으로 불어날 수 있음을 의미합니다. APY는 1년 동안의 수익률을 반영하므로, APY 수치로 홍보된 이율은 1년 기간 내내 자금을 예치해야 받을 수 있다고 예상하셔야 합니다. 토큰 가격과 추가 토큰 인센티브 등 다양한 요인이 수익률에 영향을 미치는 관계로 수익률 수치는 시기별로 달라질 수 있습니다.

암호화폐의 APY는 어떻게 계산하나요?

암호화폐에서 APY는 이자 지급 빈도에 따라서 달라지는 경우가 잦습니다. 예를 들어 Olympus, Wonderland TIME, KlimaDAO [OLD] 등과 같은 리베이스 토큰의 경우, 예탁자가 에폭(epoch)마다 보상을 받을 수 있으며 이 주기는 보통 8시간마다입니다. 이는 예치한 토큰이 3시간마다 유효 이자를 지급하므로 하루에 한 번 이자를 지급하는 토큰보다 APY가 훨씬 높다는 의미입니다.

앞서 말씀드렸듯 APY는 토큰 가격과 예치금 총액에 따라서도 변동될 수 있습니다. 일부 프로토콜은 사용자가 직접 수령하여 토큰을 매도하고 최초 예치금에 합산할 수 있도록 또 다른 형태의 토큰으로 수익을 지급하기도 합니다. 이때 표시되는 APY는 예탁자가 직접 매일 또는 매주 예치금을 합산했을 때 받을 수 있는 예상값을 나타내게 됩니다.

일반적인 규칙은 지급 주기가 돌아오는 횟수가 많으면 APY도 높다는 것입니다. 프로토콜에서 APY 대신 APR을 표시하기도 합니다. 둘 사이의 주요한 차이점은 관심사를 어디에 집중하느냐, 즉 합산 효과를 고려하는지 여부입니다. 두 프로토콜 모두 APR은 동일할 수 있으나, 최초 예치금에 새 토큰을 지속해서 합산하는 빈도에 따라서 APY는 크게 달라질 수 있습니다.

앞서 말씀드렸듯 APY는 토큰 가격과 예치금 총액에 따라서도 변동될 수 있습니다. 일부 프로토콜은 사용자가 직접 수령하여 토큰을 매도하고 최초 예치금에 합산할 수 있도록 또 다른 형태의 토큰으로 수익을 지급하기도 합니다. 이때 표시되는 APY는 예탁자가 직접 매일 또는 매주 예치금을 합산했을 때 받을 수 있는 예상값을 나타내게 됩니다.

일반적인 규칙은 지급 주기가 돌아오는 횟수가 많으면 APY도 높다는 것입니다. 프로토콜에서 APY 대신 APR을 표시하기도 합니다. 둘 사이의 주요한 차이점은 관심사를 어디에 집중하느냐, 즉 합산 효과를 고려하는지 여부입니다. 두 프로토콜 모두 APR은 동일할 수 있으나, 최초 예치금에 새 토큰을 지속해서 합산하는 빈도에 따라서 APY는 크게 달라질 수 있습니다.

APR과 APY의 차이는 무엇인가요?

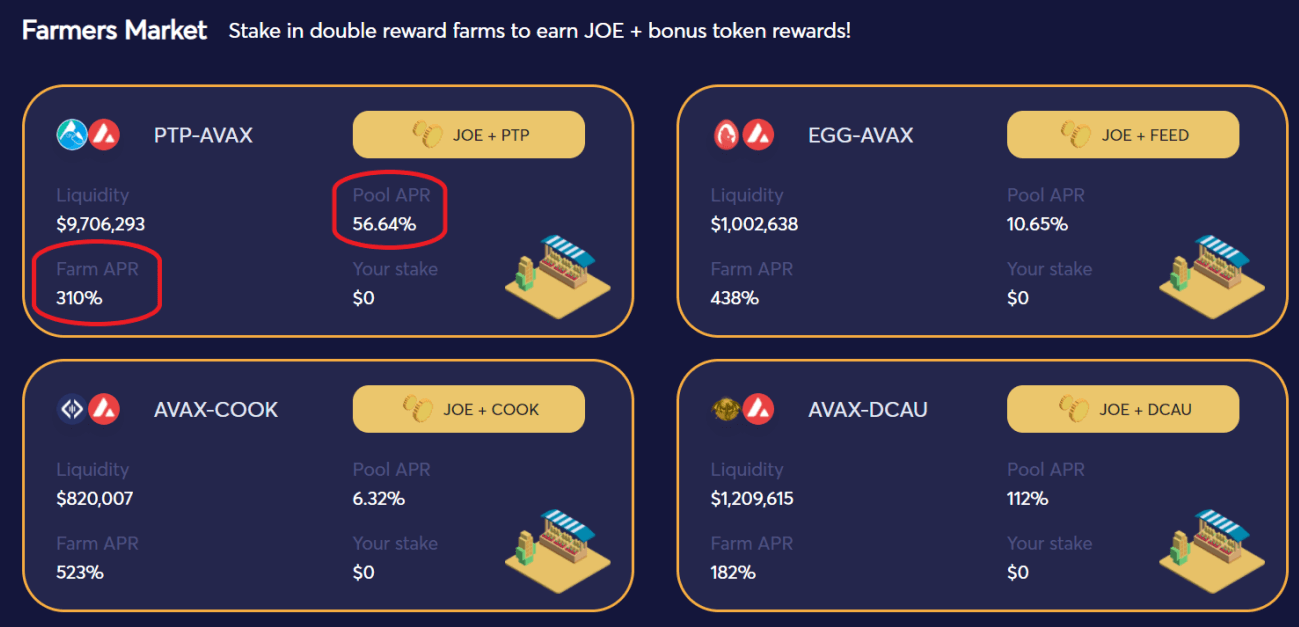

두 용어 모두 예치금으로 얻을 수 있는 수익률을 말합니다만, APR은 합산 효과를 고려하지 않습니다. 반면 APY는 이자 지급과 그 합산을 고려합니다. 따라서 APR보다 APY가 훨씬 높은 경우가 일반적입니다. 아래로는 ANX 이자 농사(Yield farming)의 APR을 살펴보실 수 있습니다. 둘 모두 유동성 공급 시의 이자율과 LP 토큰을 해당하는 농사에 스테이킹했을 때 보너스로 받는 수익률을 강조합니다.

이자가 매달 지급된다고 가정했을 때, 투자자는 이전 달에 받은 이자에 대해서도 이자를 받을 수 있습니다. 장기간 자금 예치 시 이러한 추가 이자는 상당히 커질 수 있습니다. 이자를 매년 지급하는 경우에는 APR과 APY가 정확하게 동일합니다.

유동성 총액과 특정 유동성 풀과 관련된 거래 활동에 따라서 예탁자는 수익률이 커지리라 예상할 수 있습니다. 특히 초기부터 자금을 예치했거나 유동성 풀에서 차지하는 지분이 큰 경우에는 더욱 그렇습니다. 그러나 이전에 말씀드렸듯, 유동성 공급자에게는 항상 비영구적 손실이라는 위험 요인이 존재합니다 가장 노련한 이자 농사의 경우에도 이러한 위험을 수반합니다.

이자가 매달 지급된다고 가정했을 때, 투자자는 이전 달에 받은 이자에 대해서도 이자를 받을 수 있습니다. 장기간 자금 예치 시 이러한 추가 이자는 상당히 커질 수 있습니다. 이자를 매년 지급하는 경우에는 APR과 APY가 정확하게 동일합니다.

유동성 총액과 특정 유동성 풀과 관련된 거래 활동에 따라서 예탁자는 수익률이 커지리라 예상할 수 있습니다. 특히 초기부터 자금을 예치했거나 유동성 풀에서 차지하는 지분이 큰 경우에는 더욱 그렇습니다. 그러나 이전에 말씀드렸듯, 유동성 공급자에게는 항상 비영구적 손실이라는 위험 요인이 존재합니다 가장 노련한 이자 농사의 경우에도 이러한 위험을 수반합니다.

비영구적 손실(Impermanent Loss)이 무엇인가요?

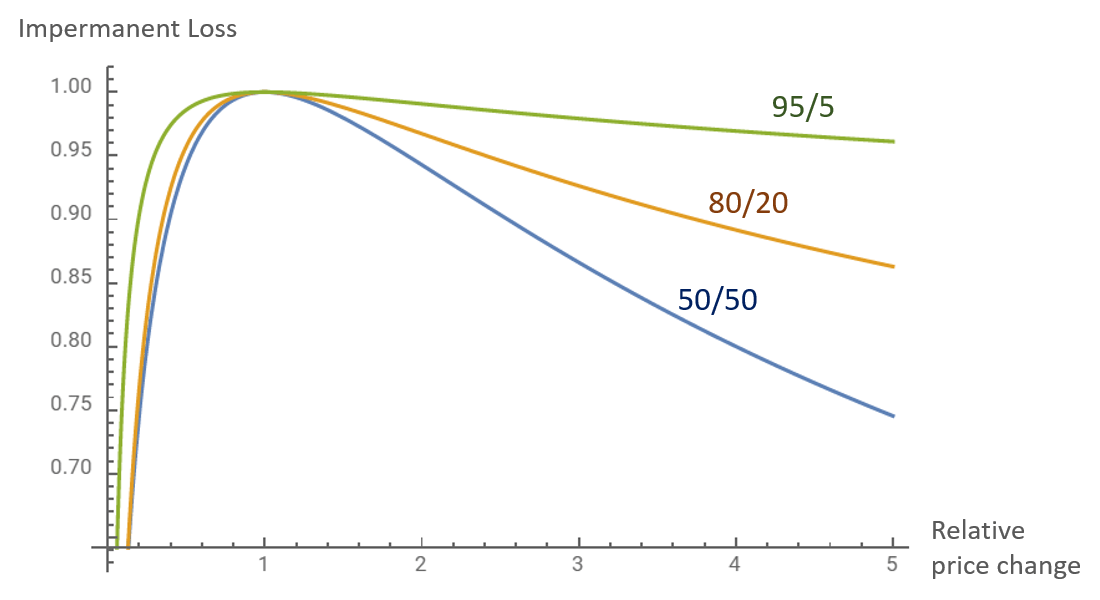

비영구적 손실이란 유동성 공급자가 Uniswap이나 Sushiswap과 같은 자동화 마켓메이커(AMM)의 유동성 풀에 최초 예치했던 금액과 비교했을 때, 추후 인출 시 받는 자산의 총액이 달라지는 현상을 말합니다. 토큰 가격의 변동이 유동성 풀 구성에 영향을 미쳐 특정 토큰을 조금 더, 또는 덜 받게 될 때 비영구적 손실이 발생합니다. 예를 들어 시작 시 50:50 비율로 자산을 예치했다고 하더라도, 예치 종료 시 각 자산을 같은 수량으로 받을 수 있다는 보장은 없습니다. 이로 인해 유동성 공급자가 유동성 풀에 자산을 예치했다가 인출하여 받는 자산의 가치가 지갑에 토큰을 보유하기만 했을 때보다 낮아질 수 있습니다.

비영구적 손실은 어떻게 계산하나요?

비영구적 손실이 발생하는 원리를 이해하셨으니, 정확하게 유동성 공급 시 얼마나 손실이 발생하는지 계산하는 방법을 알아볼 차례입니다. 풀 내의 자산 가격이 특정 값만큼 변하는 경우, 예치한 자산의 총 가치도 영향을 받습니다. 이러한 결과는 그래프로 간단하게 표시할 수 있죠. 가격 변동 자체를 논하고 있으니, 자산 가격이 상승하는지 하락하는지는 크게 중요하지 않습니다. 어쨌든 자산을 그대로 보유하는 편이 더 나을지도 모르니까요.

출처: Alex Beckett

유동성의 양과 특정 유동성 풀의 거래 활동에 따라, 예탁자는 획득한 수수료가 비영구적 손실을 초과하거나 비영구적 손실이 없는 경우 양수의 수익률을 볼 수 있습니다. 예탁자가 기대할 수 있는 수익률은 보통 퍼센트 비율로 표시되며, APY라고도 합니다.

출처: Alex Beckett

유동성의 양과 특정 유동성 풀의 거래 활동에 따라, 예탁자는 획득한 수수료가 비영구적 손실을 초과하거나 비영구적 손실이 없는 경우 양수의 수익률을 볼 수 있습니다. 예탁자가 기대할 수 있는 수익률은 보통 퍼센트 비율로 표시되며, APY라고도 합니다.

또는 앱 스토어에서 확인할 수 있습니다

또는 앱 스토어에서 확인할 수 있습니다