Calculator voor vergankelijk verlies (impermanent loss)

Deze calculator schat het impermanent verlies bij het verstrekken van liquiditeit. Voer simpelweg de weging van de activa in en het verwachte percentage verandering om het impermanent verlies-percentage te schatten. Houd er rekening mee dat deze calculator geen rekening houdt met eventuele transactiekosten, die kunnen helpen om impermanente verliezen te compenseren.

%

%

%

%

APY-calculator

Deze calculator verdeelt de jaarlijkse procentuele opbrengst (APY) over verschillende periodes voor een gegeven hoofdsom (in $) en APY-percentage, om een inkomstenschatting te geven.

USD

%

| Periode | % Rendementen | Rendementen |

|---|---|---|

| Per minuut | ||

| Per uur | ||

| Dagelijks | ||

| Maandelijks | ||

| Jaarlijks | ||

Veelgestelde vragen over impermanent verlies en APY

Wat is APY in crypto?

De APY, een afkorting van annual percentage yield (ofwel, jaarlijks samengesteld rendement), meet het rendement op verschillende leen- en yield farming-protocollen. De APY houdt rekening met het effect van de samengestelde rente (ofwel het compounding effect) waardoor een laag rendement per dag of per uur na verloop van tijd kan veranderen in een enorm bedrag. Omdat de APY het rendement van een investering over een jaar weergeeft, kunt u alleen de geadverteerde rendementen verwachten als u over die tijdsperiode belegt. Rendementen kunnen bovendien door meerdere factoren variëren, zoals de prijs van de tokens en extra token-incentives.

Hoe wordt de APY in crypto berekend?

In crypto wordt APY vaak anders berekend, afhankelijk van hoe vaak het rendement wordt uitgekeerd. Bij rebase tokens zoals Olympus, Wonderland TIME, en KlimaDAO [OLD] kunnen storters elke epoch (over het algemeen elke 8 uur) beloningen verdienen. Dit betekent dat de rente op de tokens in feite drie keer per dag wordt samengesteld, wat resulteert in een veel hogere APY dan wanneer de rente dagelijks zou worden samengesteld.

De APY kan echter ook fluctueren op grond van de koers van de token en het totale bedrag aan stortingen. Sommige protocollen geven rendement in de vorm van andere tokens, waarbij de gebruikers de tokens handmatig moeten claimen, verkopen en aan hun oorspronkelijke inleg moeten toevoegen. De vermelde APY is in dat geval het rendement dat inleggers kunnen verwachten als zij hun rente dagelijks of wekelijks handmatig samenstellen.

De vuistregel is over het algemeen dat hoe hoger het aantal renteperioden, hoe hoger de APY. Soms geeft een protocol de APR (annual percentage rate, ofwel jaarlijks rendement), weer in plaats van de APY. Het belangrijkste verschil is dat dit kan worden gezien als enkelvoudige rente, waarbij geen rekening wordt gehouden met het compounding effect. Beide protocollen kunnen dezelfde APR hebben, maar de APY kan sterk variëren afhankelijk van hoe vaak er nieuwe tokens aan de initiële inleg worden toegevoegd.

De APY kan echter ook fluctueren op grond van de koers van de token en het totale bedrag aan stortingen. Sommige protocollen geven rendement in de vorm van andere tokens, waarbij de gebruikers de tokens handmatig moeten claimen, verkopen en aan hun oorspronkelijke inleg moeten toevoegen. De vermelde APY is in dat geval het rendement dat inleggers kunnen verwachten als zij hun rente dagelijks of wekelijks handmatig samenstellen.

De vuistregel is over het algemeen dat hoe hoger het aantal renteperioden, hoe hoger de APY. Soms geeft een protocol de APR (annual percentage rate, ofwel jaarlijks rendement), weer in plaats van de APY. Het belangrijkste verschil is dat dit kan worden gezien als enkelvoudige rente, waarbij geen rekening wordt gehouden met het compounding effect. Beide protocollen kunnen dezelfde APR hebben, maar de APY kan sterk variëren afhankelijk van hoe vaak er nieuwe tokens aan de initiële inleg worden toegevoegd.

Wat is het verschil tussen de APR en APY?

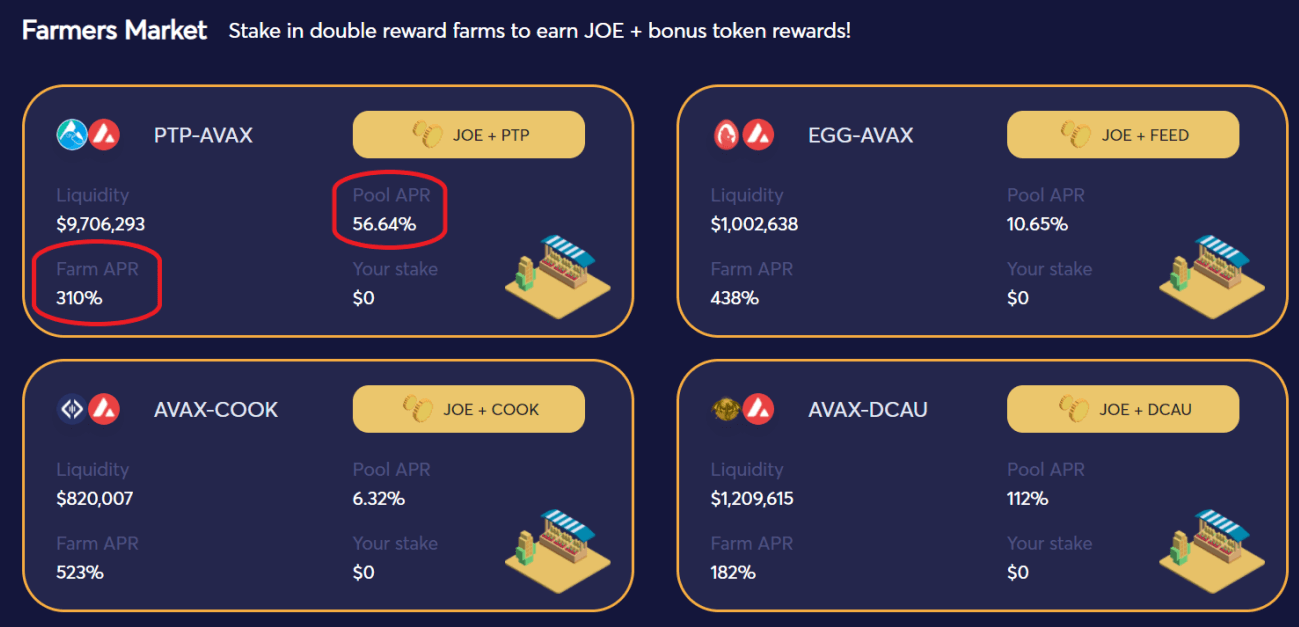

Hoewel beide termen verwijzen naar het rendement op uw stortingen, houdt de APR geen rekening met het compounding-effect, terwijl de APY dat wel doet. Daarom is de APY doorgaans een stuk hoger dan de APR. Hieronder ziet u de APR voor het farmen van ANX. De APR laat zowel het rendement voor het verstrekken van liquiditeit zien, als het bonusrendement voor het staken van de LP-tokens in de farm.

Als het rendement elke maand wordt samengesteld, verdienen beleggers rente over de rente van voorgaande maanden. Dit levert een extra rendement op dat op de lange termijn flink kan oplopen. Als het rendement jaarlijks wordt samengesteld, zouden de APR en APY exact hetzelfde moeten zijn.

Afhankelijk van de hoeveelheid liquiditeit en handelsactiviteit in een bepaalde liquiditeitspool, kunnen beleggers over het algemeen een mooi rendement verwachten. Dit rendement is zelfs nog hoger voor beleggers die er bijzonder vroeg bij zijn of een groot deel van de liquiditeitspool bezitten. Maar, zoals eerder al werd genoemd, vormt impermanent verlies zelfs voor de meest ervaren yield-farmers een risico.

Als het rendement elke maand wordt samengesteld, verdienen beleggers rente over de rente van voorgaande maanden. Dit levert een extra rendement op dat op de lange termijn flink kan oplopen. Als het rendement jaarlijks wordt samengesteld, zouden de APR en APY exact hetzelfde moeten zijn.

Afhankelijk van de hoeveelheid liquiditeit en handelsactiviteit in een bepaalde liquiditeitspool, kunnen beleggers over het algemeen een mooi rendement verwachten. Dit rendement is zelfs nog hoger voor beleggers die er bijzonder vroeg bij zijn of een groot deel van de liquiditeitspool bezitten. Maar, zoals eerder al werd genoemd, vormt impermanent verlies zelfs voor de meest ervaren yield-farmers een risico.

Wat is impermanent verlies?

Impermanent verlies ontstaat als liquiditeitsverschaffers bij het opnemen van assets een ander bedrag terugkrijgen dan toen ze die voor het eerst in een liquiditeitspool stortten via een automated market maker (AMM) zoals Uniswap of Sushiswap. Dit komt door veranderingen in de tokenprijs, die de samenstelling van de liquiditeitspool beïnvloedt, waardoor beleggers net wat meer of minder van een bepaald token terugkrijgen. Als u bijvoorbeeld in het begin assets heeft ingelegd met een 50:50-verhouding, betekent dit niet automatisch dat u aan het eind dezelfde hoeveelheid van elke asset terugkrijgt. Dit kan ervoor zorgen dat liquiditeitsverschaffers een lagere assetwaarde terugkrijgen dan wanneer ze de tokens gewoon in hun portefeuille hadden gehouden.

Hoe wordt impermanent verlies berekend?

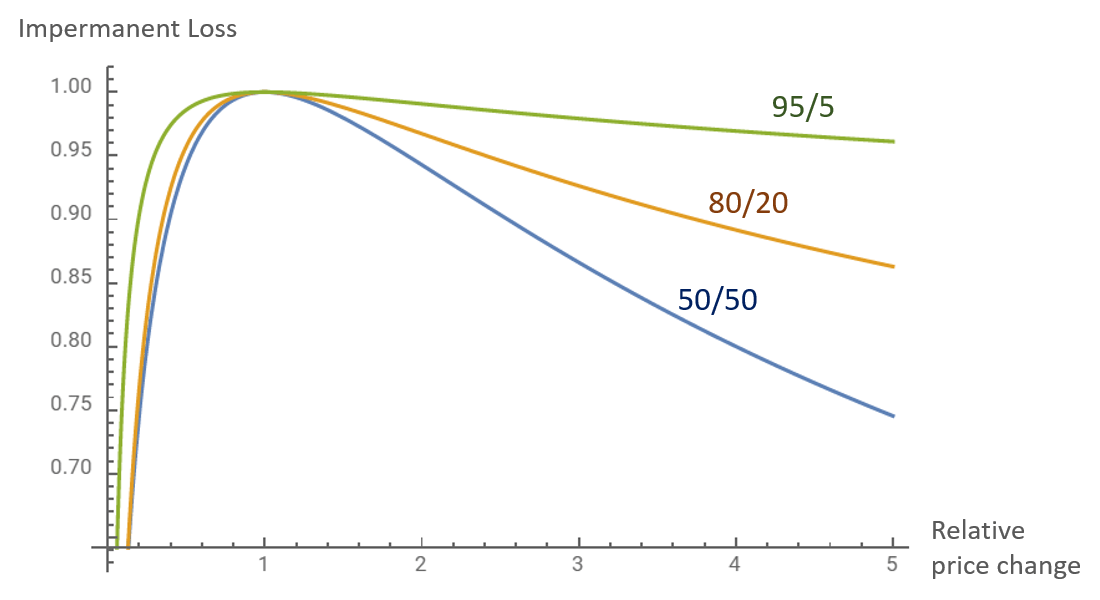

Nu u weet hoe impermanent verlies ontstaat, wilt u waarschijnlijk ook weten hoe u uw verlies op het verschaffen van liquiditeit kunt berekenen. Als de prijs van de assets in een pool met een bepaald bedrag verandert, heeft dat gevolgen voor de totale waarde van uw inleg. Deze resultaten kunnen we simpelweg in een grafiek weergeven. Het maakt hierbij niet uit of de prijs van de assets stijgt of daalt, aangezien u altijd beter af zou zijn geweest als u de assets had vastgehouden.

Bron: Alex Beckett

Afhankelijk van het bedrag aan liquiditeit en de handelsactiviteit in een liquiditeitspool, behalen inleggers een positief rendement als de verdiende vergoedingen hoger zijn dan hun impermanent verlies. Deze vergoedingen voor inleggers, worden doorgaans weergegeven als een percentage, ook wel bekend als de APY.

Bron: Alex Beckett

Afhankelijk van het bedrag aan liquiditeit en de handelsactiviteit in een liquiditeitspool, behalen inleggers een positief rendement als de verdiende vergoedingen hoger zijn dan hun impermanent verlies. Deze vergoedingen voor inleggers, worden doorgaans weergegeven als een percentage, ook wel bekend als de APY.

Of bekijk hem in de app stores

Of bekijk hem in de app stores